В конце прошлого года президент Владимир Путин потребовал от банков, чтобы они перестали «пить кровь» из пенсионеров. Как показывают свежие данные, исполняется это так себе. В масштабе страны доля заемщиков старше 60 лет в июне снизилась в годовом выражении, но на десятые доли процентных пунктов — с 14,6 % до 13,9 %. В деньгах это около 306 млрд рублей.

Петербуржцы в июне взяли в банке кредитов на 110,9 млрд рублей. Где-то треть из них приходится на заемщиков старше 50 лет, 12,5 % — на людей старше 60 лет. Рассказываем, как узнать, есть ли на ваших пожилых родственниках кредиты и долги, а также — как можно их обезопасить от избыточных банковских продуктов.

Кредитование бьет рекорды

По данным Банка России, в июне 2023 года физлица-резиденты оформили максимальный с января 2019 года (с него начинается публикация статистических данных по этому показателю) объем кредитов в банках за месяц — 2,202 трлн рублей. Предыдущий рекорд был зафиксирован в мае, когда граждане взяли кредитов на 2,142 трлн рублей. Июньский показатель оказался выше на 2,8 %.

В Петербурге за тот же месяц граждане взяли кредитов на 110,9 млрд рублей. Это — максимум с декабря 2022 года, когда в городе было оформлено займов на 115 млрд. Как следует из данных Национального бюро кредитных историй за июнь, на заемщиков в возрасте от 50 до 60 лет в городе приходится 17,1 % кредитов, на людей старше 60 лет — 12,5 %. Это самая небольшая доля среди возрастных групп, однако, если экстраполировать эти данные, получится немалая сумма — 19 и почти 14 млрд рублей соответственно.

Наибольшую долю составляют заемщики в возрасте от 30 до 40 лет — 28,7 % по России (-0,7 процентных пункта за последний год). На втором месте люди 40–50 лет. Их доля в структуре заемщиков за последний год увеличилась на 0,6 процентных пункта, с 24,3 % до 24,9 %. Тройку закредитованных замыкает молодежь, причем ее доля в общей картине за последний год выросла сильнее всего — на 1,2 процентных пункта, с 15,4 до 16,6 %. В Петербурге сейчас на первых приходится 27,6 % займов, на вторых — 24,2 %, на третьих — 17,7 %.

В Центробанке отмечали, что потребительское кредитование растет очень высокими темпами, и если так пойдет и дальше, регулятору придется вмешаться. Поскольку растет и доля «рискованных» кредитов. ЦБ уже ввел меры против этого (ужесточил макропруденциальные лимиты) и понаблюдает, будут ли они достаточными.

Но это все в масштабе большой страны и города-миллионника. В масштабе каждой отдельной семьи взятый кредит ощущается по-разному.

Как узнать, есть ли на мне кредиты?

Такая информация содержится в кредитной истории гражданина, которую можно запросить в бюро кредитных историй (БКИ). В государственный реестр внесены всего несколько таких организаций. Их список и контакты можно посмотреть на сайте ЦБ.

Чтобы узнать, в каком БКИ находится кредитная история, нужно направить запрос в Центральный каталог кредитных историй. Это можно сделать через «Госуслуги» (услуга называется «Получение информации о хранении вашей кредитной истории») или официальный сайт Банка России. Уже после этого запрос можно отправить напрямую в БКИ.

Есть альтернативные маршруты. Например, запросить кредитную историю можно напрямую в банке или микрофинансовой организации, а о наличии задолженностей узнать на сайте судебных приставов.

Можно ли узнать, есть ли кредиты на моем старшем родственнике?

Если он дееспособный, с его согласия можно запросить кредитную историю вышеописанными способами. Если родственник не идет на контакт, не хочет, к примеру, давать доступ к своему профилю на «Госуслугах», то вряд ли вы что-то узнаете в открытых источниках, а к незаконным сервисам, которые обещают предоставить такую информацию про другого человека, стоит относиться с опаской.

Если вы опекун недееспособного или попечитель частично дееспособного человека, вы имеете право запрашивать его кредитную историю. Также в случае даже с дееспособными людьми сделать это может представитель по доверенности и нотариус.

Что еще можно предпринять

Выдавать кредиты пенсионерам законом не запрещено. Главное, чтобы на момент его погашения заемщику было не более 75 лет. Но в России недавно разработали законопроект, который разрешает гражданам запретить самим себе брать потребительские кредиты. Предполагается, что сделать это можно будет через «Госуслуги» или МФЦ. Снять запрет можно будет также через эти сервисы. Инициатива была разработана для борьбы с мошенниками, которые используют чужие персональные данные или с помощью методов социальной инженерии заставляют жертв брать кредиты. Законопроект был внесен в Госдуму в апреле этого года, но пока не успел добраться и до первого чтения.

По рекомендации ЦБ некоторые банки уже частично представляют такую услугу. Где-то для самозапрета на кредит нужно подать письменное заявление в офисе банка, где-то это можно сделать удаленно, но при этом запрещается только онлайн-выдача через приложение или мобильный банк.

Напомним, что от потребительского кредита можно отказаться в течение периода охлаждения — 14 дней с момента заключения договора. Для этого надо прийти в отделение с письменным заявлением и документами.

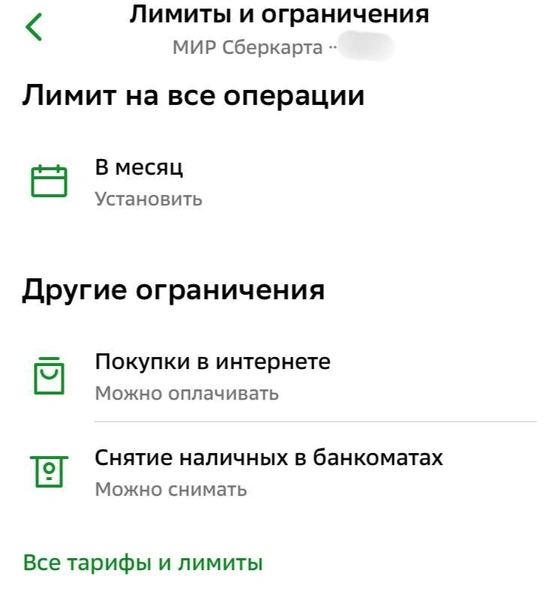

Лимиты на выдачу наличных и совершение операций по карте

Можно запретить человеку с его согласия выдачу наличных в банкомате. Это легко делается в приложении банка. Также запрет можно поставить на оплату картой покупок в интернете или оплату покупок без подтверждающего СМС-кода.

Там же есть возможность установить лимит по операциям в месяц — на сумму не менее 1 000 рублей. В выбранную сумму будут укладываться все операции по карте — покупки, платежи, переводы, снятие наличных. Отключить все эти опции можно в любой момент.

Что касается кредиток, здесь все сложнее. Это другой продукт, отказывать в котором пенсионеру у банков нет ни возможности, ни желания, если долговая нагрузка позволяет. Их тоже выдают до 65–75 лет, но у некоторых банков верхней возрастной границы нет вообще.

Если дошло до взыскания долгов, с 1 мая 2022 года банки могут списывать деньги со счетов заемщиков только при условии письменного согласия, а чтобы списать эти средства из пенсий и социальных выплат, им придется запросить еще одно, отдельное, согласие. И даже после этого согласие можно будет отозвать в течение 14 дней.

Евгения Горбунова, «Фонтанка.ру»

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)