Рынок недвижимости готовится к очередному изменению условий выдачи семейной ипотеки. С 1 июля ставка по ней для семей с одним ребенком может вырасти до 10–12%. Разбираемся, правда ли это.

Действующие условия программы

В настоящее время программа семейной ипотеки предусматривает следующие параметры:

базовая ставка: 6% годовых;

максимальная сумма кредита:

до 12 миллионов рублей — для Москвы, Петербурга, Московской области и Ленинградской области;

до 6 миллионов рублей — для остальных регионов России.

Что случилось

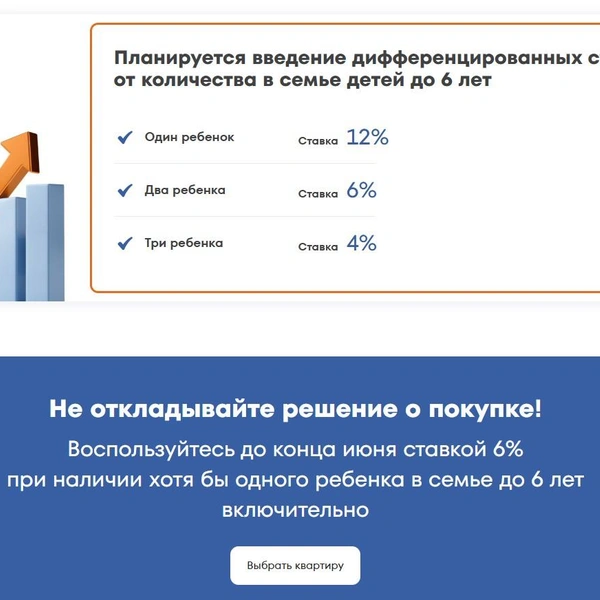

Девелоперы, агентства недвижимости и риелторы готовят клиентов к очередному изменению условий выдачи семейной ипотеки. По их информации, с 1 июля власти могут ввести по самой популярной льготной программе дифференцированную ставку:

для семей с одним ребенком — 10–12% (называются разные значения);

с двумя — 6%;

с тремя и более (многодетные) — 4%.

Почему это важно

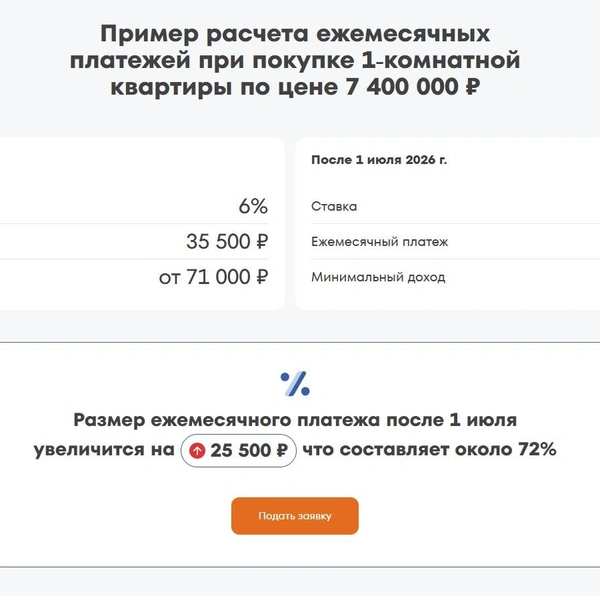

Эксперты говорят, что у большинства заемщиков по семейной ипотеке как раз один ребенок. После 1 июля такие семьи смогут взять льготный кредит на менее выгодных условиях, чем их предшественники. В частности, при ставке 12% ежемесячный платеж может вырасти на 25 тыс. рублей — такой расчет на своем сайте приводит Первый домостроительный комбинат, входящий в ГК ФСК.

«Представим, что сейчас семья с одним ребёнком хочет купить квартиру за 15 млн ₽. По ставке 6% ежемесячный платёж будет 72 тысячи. А по ставке 10% придётся платить уже 103 тысячи, под 12% — 123 тысячи ₽», — написал в своем телеграм-канале владелец петербургского агентства недвижимости Сергей Галлер.

Откуда это пошло

Власти действительно сосредоточены на том, чтобы сделать семейную ипотеку более адресной и доступной для многодетных семей. Это называют «демографическим стимулом».

В сентябре 2025 года Минфин поддержал прозвучавшую в парламенте идею о том, что ставку по этой льготной программе нужно снижать при появлении большего количества детей.

В январе 2026 года глава комитета Госдумы по финансовому рынку Анатолий Аксаков озвучил конкретные параметры обсуждаемого предложения.

Если родился первый ребенок —10% — такая цифра обсуждается, если родился второй ребенок, то 6%, если родился третий ребенок, то 4%, и эти проценты будут снижаться по мере снижения ключевой ставки.

В феврале президент РФ Владимир Путин поручил правительству, Центральному банку и ДОМ.РФ представить предложения по дифференциации ставки по льготной ипотечной программе в зависимости от количества детей в семье. Сделать это надо до 1 июня.

В конце марта премьер-министр Михаил Мишустин поручил Минфину и Минстрою проработать предложения о введении дифференцированного подхода к семейной ипотеке, при котором ставка будет зависеть от количества детей в семье. Исполнить поручение надо до 1 июля.

В апреле замминистра строительства и ЖКХ РФ Никита Стасишин говорил, что корректировка программы будет направлена на стимулирование покупки квартир большей площади. Это, как представляется чиновникам, должно повлиять на улучшение демографии.

Важно:

Фактически решение еще не принято и новые параметры не озвучены. Поскольку времени остается все меньше, а обдуманный выход на сделку — процесс небыстрый и ответственный, участники рынка готовят покупателей к «худшему».

«Фонтанка» направила запрос в Минфин.

Минфин России совместно и заинтересованными ведомствами прорабатывает вопрос внедрения дифференцированных ставок в зависимости от количества детей и региона

Как изменения повлияют на рынок и заемщиков из Петербурга

директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101»

«Контуры обновленной семейной ипотеки, судя по последним новостям, предполагают более выраженную ориентацию на многодетные семьи. Ключевыми изменениями могут стать введение дифференцированной ставки по количеству детей в семье, а также увеличение лимитов на кредит для квартир площадью более 60 кв. м. При этом в вопросе по увеличению лимитов стоит, на мой взгляд, учитывать скорость инфляции. Квадратные метры продолжат дорожать, что, к сожалению, может минимизировать влияние этой меры на возможности по улучшению жилищных условий.

Семейная ипотека и сейчас остается драйвером рынка, но реальное качественное изменение ситуации требует кардинального снижения рыночных ставок. Классические рыночные ставки держатся сейчас на уровне 17–18%, но застройщики в коллаборации с банками предлагают программы от 12%. При этом психологически комфортный уровень рыночных ставок для массового покупателя находится не выше 10%. Это предполагает ключевую ставку ниже 8%. Согласно прогнозам регулятора, возврат к таким значениям возможен не ранее 2027 года».

заместитель генерального директора ГК ЕДИНО (СК «ЛенРусСтрой»)

«На рынке действительно усилились ожидания возможной корректировки семейной ипотеки, и это уже влияет на поведение покупателей. Мы видим, что часть семей старается ускорить принятие решения и выйти на сделку до июля, пока правила остаются понятными и предсказуемыми. Но говорить о каком-то ажиотажном росте спроса я бы не стал. Покупатель сейчас в целом очень осторожен и реагирует на ипотечные новости скорее ускорением сроков принятия решения, чем эмоциональными покупками.

Семьи с одним ребёнком — одна из ключевых категорий покупателей в массовом сегменте. Именно такие семьи чаще всего находятся на этапе улучшения жилищных условий и покупки первой полноценной семейной квартиры. Поэтому возможный переход со ставки 6% к 10–12% станет для них очень чувствительным изменением.

Если говорить совсем прямо, для Петербурга ипотека под 10–12% — это уже нагрузка на границе комфортной, особенно при покупке двухкомнатной квартиры. При текущих ценах покупатель начинает гораздо жёстче считать ежемесячный платёж, первоначальный взнос и общий горизонт кредита. Это не означает полного выпадения спроса, потому что даже такие условия всё равно лучше классической рыночной ипотеки. Но рынок почти наверняка станет ещё более сложным по структуре. Вырастет роль рассрочек, субсидированных программ и более компактных форматов квартир».

руководитель отдела ипотеки ГК «Лидер Групп»

Доля покупателей квартир с одним ребенком в рамках семейной ипотеки варьируется в зависимости от объекта, достигая 40–50% от общего объема сделок. Чаще всего это покупатели, приобретающие свое первое жилье — студии или однокомнатные квартиры.

На фоне новостей о возможном введении дифференцированных ставок мы наблюдаем рост обращений за консультациями по семейной ипотеке. Однако большинство из них поступает от будущих родителей, которые пока не соответствуют текущим условиям программы.

Примечательно, что в марте–апреле доля обращений петербуржцев, уже имеющих детей и желающих воспользоваться льготным кредитом, заметно снизилась — мы связываем это с тем, что внушительная часть потенциальных покупателей уже реализовала свои планы до февраля текущего года.

Ставка в 10–12% становится финансовой отсечкой, после которой ипотека перестает быть массовым продуктом, особенно при достаточно высоких требованиях к первоначальному взносу.

Ограничения — двигатель продаж

Условия по программе семейной ипотеки последний раз существенно меняли в начале года. С 1 февраля семья с одним или несколькими детьми может оформить только один такой льготный кредит. Чтобы получить следующий, надо будет полностью выплатить старый и «родить» еще одного ребенка.

Если супруги в официальном браке, они обязаны выступить созаемщиками по кредитному договору. Основной заемщик при этом должен быть прописан вместе с ребенком. Все это было сделано, чтобы граждане не злоупотребляли льготными условиями и не брали по несколько ипотек.

На фоне ужесточения правил участники рынка фиксировали впечатляющие результаты: объем выдач в декабре 2025 года стал рекордным за последние 5 лет — 613 млрд рублей. Январь тоже был продуктивным.

Сейчас наблюдается схожий тренд. Как писал «Деловой Петербург», застройщики готовились к мертвому сезону в период длинных весенних праздников, но покупатели не стали откладывать планы на «после майских» и удивили девелоперов нетипичной активностью. Это связывается с ожидаемыми нововведениями.

коммерческий директор «Главстрой Санкт-Петербург»

Ожидание возможного ужесточения условий семейной ипотеки уже заметно влияет на рынок и, вполне вероятно, продолжит усиливать спрос в ближайшие месяцы. Если сценарий с дифференцированными ставками действительно будет реализован, для значительной части покупателей условия после 1 июля станут существенно менее выгодными, чем действующие сейчас.

В проектах «Главстрой Санкт-Петербург» доля семейной ипотеки в структуре продаж составляет около 70%, при этом более половины таких сделок приходится на семьи с одним ребёнком. Именно эта категория покупателей сегодня наиболее чувствительна к возможным изменениям условий программы. Для многих семей, которые ранее откладывали покупку жилья или планировали накопить больший первоначальный взнос, ожидание повышения ставки становится стимулом ускорить принятие решения.

Поэтому уже сейчас рынок фиксирует признаки новой волны ажиотажного спроса. По нашим оценкам, она может оказаться сопоставимой с ситуацией конца прошлого года, когда покупатели стремились оформить семейную ипотеку до изменения условий программы. Так, в последний месяц весны рынок демонстрирует нетипичную для сезона активность. Традиционного майского затишья в этом году фактически не произошло: девелоперы отмечают рост числа обращений, ипотечных консультаций и бронирований. Это позволяет предположить, что в мае–июне покупатели будут активно стремиться воспользоваться действующими условиями программы.

После вступления в силу новых параметров программы спрос, вероятно, скорректируется, однако говорить о полной потере доступности инструмента для семей с одним ребёнком преждевременно. Ставка на уровне 10–12% остаётся существенно ниже рыночной, которая, по оценкам экспертов, будет снижаться достаточно медленно. В этих условиях даже обновлённая семейная ипотека может сохранить статус одного из ключевых инструментов покупки жилья как минимум в течение ближайшего года.

Если же одновременно будет реализован сценарий со снижением ставки до 4% для многодетных семей, это способно дополнительно поддержать спрос на многокомнатные квартиры и проекты с семейной квартирографией в целом.

коммерческий директор ГК «ПСК»

Ожидания на продажи обычно влияют сначала хорошо, а потом плохо, через перекос спроса в моменте. Хороший пример — январь этого года, который в сравнении с январем прошлого оказался на 70% успешнее по количеству проданных квартир в Санкт-Петербурге. А для Ленобласти рост и вовсе на 97%. И уже в следующем месяце продажи на рынке просели в полтора раза. А если сравнивать с декабрем 2025-го — это как раз пик желаний успеть взять уходящую семейную ипотеку без ограничений, — разница двукратная. Даже с поправкой на сезонный фактор это очень много.

Усугубляет ситуацию «слуховый» характер изменений. Вплоть до того, что за месяц до даты банки могут вовсе приостанавливать выдачу, дожидаясь прояснения условий. Покупатели, в свою очередь, тоже часто занимают выжидательную позицию. Даже сейчас у интересантов с одним ребенком мы очень часто видим мотив дождаться, когда уже что-то более-менее будет понятно, после чего решать.

Исходя из очередного набора слухов и ожиданий по дифференцированным ставкам, возникает принципиальный вопрос, который определит все: каким будет возраст детей? Если второй ребенок также должен быть не старше 7 лет, то для таких семей ничего не поменяется. И на круг мы получим где-то двукратное (если не больше) снижение спроса на программу. Поскольку доля семейных покупателей с одним ребенком, по нашим наблюдениям, составляет около 60%. И едва ли большинству из них будет интересно получить ставку по ипотеке x2 от текущей. Фактически это двукратный рост кредитной нагрузки при том, что у семей доля свободных потребительских расходов всегда ниже, чем у людей без детей. Иными словами, меньше возможностей к перераспределению бюджета в пользу ипотечных выплат.

Эта же доля в целом выводится и из статистики, по которой семей с одним ребенком в России чуть больше половины. Кстати, их стало меньше, 15 лет назад было порядка 70%. Тем не менее большинство заемщиков по семейной программе пока именно с одним ребенком.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)