В начале 2026 года средний платеж по ипотеке в Петербурге стал заметно больше, чем аренда жилья. Это бьет и по планам молодых семей обзавестись своим родовым гнездом, и по инвестиционным схемам.

Средний платеж по ипотеке вырос в первую очередь за счет резкого — сразу на 29% за год — роста среднего размера кредита

«Фонтанка» провела большое исследование рынка ипотеки и аренды и с цифрами в руках готова доказать: в обычных условиях с экономической точки зрения брать ипотеку, даже льготную, вместо того чтобы спокойно арендовать то, в чем живешь, имеет смысл только в случае с однушкой.

Как только речь заходит о квартирах побольше, вся экономика рушится, и получается, что за жизнь в тех же условиях семье надо платить на 20–30 тысяч больше. С перспективой «зато свое» через 30 лет.

«Семейная» ипотека стала инвестиционной

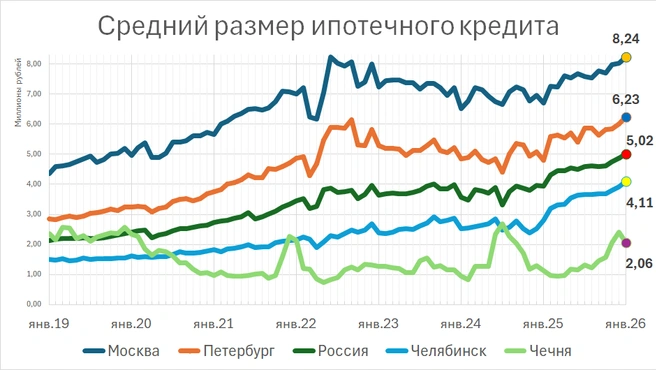

В идеальном мире «льготная» ипотека под 6% существует, чтобы семьи могли расширить жилье под «новых» детей, отделив одну-две детские комнаты от мам-папиной спальни. Реальность же такова, что, во-первых, средний размер кредита, который получают сейчас ипотечные заемщики, совершенно уверенно указывает на то, что даже на двушку его не хватит. Вот данные Центробанка именно по ипотечным квартирам в новостройках (а льготные у нас на другое и не дают) по состоянию на 1 февраля 2026 года.

Среднего размера кредита не хватит даже на двушку

Еще увереннее статистика средней площади квартир, которую сейчас покупают в Петербурге и окрестностях: от 33 до 37 квадратных метров в зависимости от района. Только в этом случае переселиться из съемной однушки или студии в ипотечную однушку же — экономически оправданно.

Разница в платеже будет почти несущественной. А если иметь в виду, что в ближайшие пару месяцев начнется сезонный рост ставок, а предложения долгосрочной аренды резко упадут, то можно будет даже выгадать.

Ипотечный платеж за однушку примерно равен стоимости аренды

Расширяемся

Да, разумеется, 6,23 миллиона рублей, которые сейчас отмечает для Петербурга Центробанк, — это «средняя температура по больнице», и кто-то действительно берет большие семейные квартиры. По расчетам «Фонтанки» на основе данных ЦИАН, сейчас модальное значение средней площади двушки — 58,16 квадратного метра, трешки — 81,55 квадратного метра.

Модальное значение в статистике — наиболее часто встречающееся значение признака, или значение с наибольшей частотой.

Особо отметим: речь только о квартирах, подходящих под «семейную» ипотеку, то есть никаких апартаментов и т. п. Плюс в этих расчетах учитывались только квартиры эконом- и комфорт-сегмента. Конечно, какие-то семьи могут позволить себе взять в ипотеку элитную трешку за 50–70 миллионов рублей. Порадоваться за них стоит, но вряд ли такие сделки статистически значимы.

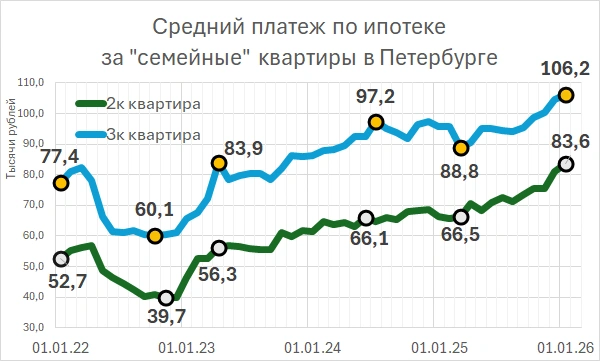

Опираясь на помесячную статистику средней цены метра с учетом комнатности и класса от «Домклик», можно примерно рассчитать, как в динамике менялась цена на «просто двушку» и «просто трешку» в Петербурге.

За четыре года трешка в Петербурге подорожала в полтора раза, двушка — на 60%

А если обратиться к данным Центробанка о средневзвешенных сроке кредита и процентной ставке по месяцам для Петербурга, можно плюс-минус вычислить средний платеж по «семейной» ипотеке в динамике. Сразу надо объяснить огромный провал летом 2022 года. Тогда в стране происходили процессы, которые в том числе привели к аномальному явлению: строители искусственно занижали проценты по ипотеке, по сути, субсидируя покупателей.

«С начала лета ипотека с господдержкой стала всё чаще комбинироваться с так называемой субсидией от застройщика. Это позволяет банкам выдавать кредиты по экстремально низким ставкам (вплоть до 0,01%). В итоге средневзвешенная ставка на рынке первичной ипотеки снизилась до 3,7% в августе с 5,9% в январе 2022 года», — отмечал тогда регулятор.

Субсидия от застройщика снизила ставку и платеж по ипотеке

Так уж вышло, что такие вот маркетинговые истории приводили к огромным рискам заемщиков: по факту строители в ДКП, а банки в кредитных договорах указывали более высокие цены, закладывая туда эту «процентную субсидию». И в случае дефолта заемщика рыночная цена его квартиры оказывалась процентов на 20–30 ниже обязательств перед банком. И даже лишившись квартиры, он оставался должен, несмотря на несколько миллионов первоначального взноса и выплаченных платежей.

Короче, Центробанк активно боролся с этой практикой, и к началу 2023 года в целом поборол. Провал лета 2022-го следует считать аномалией, однако те, кто тогда брал по таким схемам квартиры, сейчас реально платят по 40 тысяч в месяц за двушку и по 60 за трешку. Сейчас такое, конечно, просто невозможно.

В реальной жизни

Однако статистика показывает, что основная масса покупок всё же — не двушки-трешки, а малогабаритное жилье с прицелом на отселение старшего ребенка. Пока что это наиболее доступная стратегия улучшения жилищных условий в рамках льготной ипотеки.

Пока старший ребенок растет, «его» студия или однушка выходит на рынок аренды

Еще недавно среднемесячный платеж по ипотеке был равен или даже ниже ставки аренды студии или однушки. Особенно для тех, кто успел отхватить ее по сверхвыгодным условиям лета 2022 года. То есть, по факту, покупку ипотечной студии в новостройке оплачивали не заемщики-владельцы, а арендаторы. И еще оставалось на коммуналку и мелкий текущий ремонт.

Однако со временем доходность аренды падала. Сперва она пробила психологическую отметку в 10% (примерно в начале — середине 2010-х годов), а затем стала падать дальше. В итоге, по расчетам «Дом.РФ», только за вторую половину 2025 года показатель доходности упал с 6 до 4,9%.

В итоге стоимость аренды падает, причем наиболее заметно — в самых ликвидных сегментах однокомнатных квартир и студий. И да, это сезонное явление: ближе к лету за счет ухода части из них во временную посуточную сдачу туристам и сокращения предложения для долгосрочной аренды цена опять ненадолго поднимется.

На рост среднего платежа по ипотеке влияет внедрение «комбинированных» ставок

Но параллельно с этим огромными темпами растет и средний платеж по ипотеке. Это связано и с серьезным ростом цен на квадратные метры, и с постепенным внедрением «комбинированных» ставок, когда часть кредита берется на льготных условиях, а часть — на «рыночных». Это особенно актуально в Петербурге, где максимальный размер льготного кредита давно не покрывает реальной стоимости квартир. Тем более «семейных».

Ипотека по-семейному

Когда же немолодая уже семья (у молодой денег таких нет) всё же решает приобрести то, что задумывалось в кабинетах чиновников изначально, — большую и просторную квартиру, где места хватит и папе-маме, и детям, желательно, по комнате бы досталось, — внезапно получается какая-то ерунда.

Начнем с того, что курс на многодетную семью, взятый государством в пропаганде повышения рождаемости, не так уж сильно был подхвачен застройщиками. К примеру, по состоянию на март 2023 года в Петербурге на всем его огромном рынке с миллионами квадратных метров сейчас присутствует только 19 предложений четырехкомнатных квартир, подходящих под критерии «семейной» ипотеки. То есть новостройка и не апартаменты. Можете сами убедиться.

Причем только один-единственный жилой комплекс в Юнтолово может порадовать «четырешкой» за приемлемые 22 миллиона рублей, за которую при среднестатистических раскладах (средние сейчас для Петербурга 336 месяцев — срок и 20% первый взнос) надо будет платить 108 тысяч рублей в месяц на протяжении 28 лет. В целом, если затянуть пояса, при нынешних зарплатах это подъемно, главное, чтобы все здоровы были. Таких квартир на момент написания статьи было доступно шесть. На весь город. Неудивительно, что при таких раскладах большие семьи продолжают ютиться в малюсеньких квартирах или же арендуют «трешки-четырешки» за гораздо меньшие деньги.

Следующее по цене предложение — 42 миллиона на «намыве» со сроком сдачи в 2028 году, а из готового — 45 миллионов рублей там же. Есть 46 миллионов на Суздальском проспекте, еще что-то на «намыве», дальше — 69 на Обводном канале, опять «намыв» по 75, ну и для гурманов — 136 миллионов на Чапыгина и 155 — на Чкаловской.

Да, выходит, чтобы расселить всех детей по отдельной комнате не в Юнтолово, мам-папе надо будет отдавать 28 лет по 220 тысяч рублей.

Но даже если детей только двое и хватит трешки, то предложений дешевле 20 миллионов на весь наш город всего девять. Это только Юнтолово, Парголово или Кронштадт.

Самый минимум, на что можно ориентироваться при выборе трешки сейчас, — 25 миллионов, а это значит, ежемесячный платеж — 123 тысячи. Из сдающихся в этом году — 49 трешек в Юнтолово, Парголово, Кронштадте, добавляется Сосновая Поляна.

Уже относительно вольно можно выбирать при бюджете в 30 миллионов и ежемесячном платеже, соответственно, 147 тысяч. Просто напомним, минимальный первоначальный взнос будет 6 миллионов.

Но допустим, у вас нет проблем с Юнтолово или Парголово, вы всерьез задумались о трешке в ипотеку. Садитесь с калькулятором и начинайте считать.

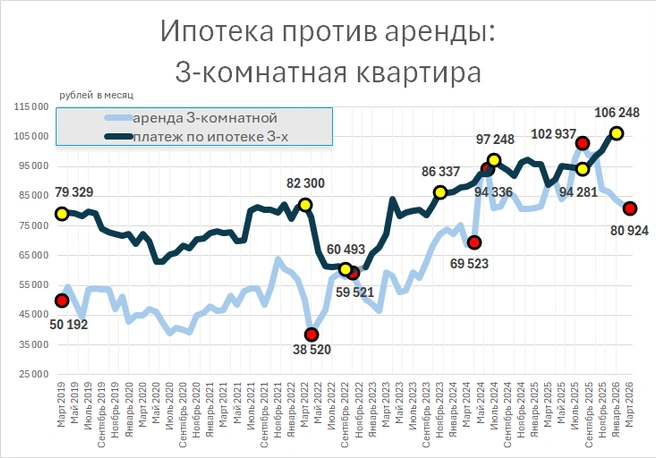

Жить в съемной трешке заметно выгоднее, чем платить ипотеку за свою

И видите, что если пускаться в это плавание прямо сейчас, то, честно говоря, жить в съемной трешке в удобном для вас месте, а не на отшибе без школ, садиков и два часа до работы, стоит на 25 тысяч дешевле, чем платить ипотеку.

Ну хорошо, трешка много, допустим, двушку. Семья с одним-двумя небольшими детьми вполне себе может жить и в нормальной двушке. Не 28 лет, конечно, пока выплачивается кредит, но какое-то время.

Если жить в съемной двушке, за год можно сэкономить четверть миллиона

Тут разница между «зато своей» квартирой на периферии и съемной, где вам нравится, — 22 тысячи. За год, между прочим, четверть миллиона.

На графиках мы отчетливо видим сближение кривых в летние сезоны. Так получается потому, что многие хозяева переводят свои квартиры в режим посуточной сдачи, забирая с рынка самые привлекательные лоты. Плюс набег студентов в августе

Остаемся зимовать

К слову, эксперты в области аренды подтверждают: на их рынке всё просто замечательно. В том числе и потому, что планы платежеспособных арендаторов обзавестись своим жильем пока отложены до лучших времен.

«Спрос на аренду жилья в Петербурге под конец марта существенно вырос. Рынок бодрый: родители из других регионов активно ищут квартиры для своих детей — будущих студентов городских вузов. Сейчас все такие сделки заключаются дистанционно. В целом на рынке аренды в это время начинается сезон, поэтому арендные ставки в среднем выросли по сравнению с началом месяца на 10%. А дальше будут только расти, достигнув своего пика летом — в июле

Наиболее популярны районы в центре — Центральный и Василеостровский. Из спальных районов самым большим спросом пользуется Приморский. Не обязательно это должно быть жилье в новостройке — просто чистая парадная и нормальный ремонт и мебель. Самый высокий спрос на однушки. Есть также спрос на элитные просторные квартиры, а поскольку их мало, то они быстро находят арендаторов.

У россиян-арендаторов не пользуется спросом Мурино, даже у метро, а также такие пригороды, как Кудрово. Не слишком жалуют и Невский район. При этом высокий спрос на Пушкин, где много вузов, а также на жилье в Верево в новом ЖК, так как его выбирают те, кому нужно жить в Гатчине».

«Объем предложения на рынке аренды в Петербурге сейчас процентов на 30 выше, чем год назад, и существенно выше, чем в позапрошлый год, когда рынок находился в стадии крайне жесткого дефицита объема предложения. Одна из многих причин в том, что люди, которые планировали улучшать жилищные условия за счет продажи „лишней“ квартиры, допустим, доставшейся по наследству, видя, что происходит сейчас со ставками по ипотеке и с ценами, отложили эти планы до лучших времен. И раз уж квартиру не продают, то хотя бы пускай она приносит какой-то ощутимый доход.

Точно оказывает влияние на рынок дополнительный приток инвестиционных квартир, в том числе приобретенных по льготным процентным ставкам. Потому что ни для кого не секрет, что семейная льготная ипотека очень многими гражданами использовалась не как способ улучшения жилищных условий, а как инвестиционный способ сбережения имеющихся накоплений в расчете на последующую сдачу квартиры. Стратегия такая вполне себе оправданная и почти беспроигрышная. Все ожидают, что в будущем инфляция сожрет ежемесячные платежи по кредиту, а цена на квартиру вырастет вместе с арендной ставкой. И из арендного дохода можно будет безболезненно закрывать ежемесячные платежи по ипотечному кредиту.

Что касается арендных ставок, поскольку рынок аренды крайне чувствительный, моментально реагирующий на все изменения рынка, то и цены находятся практически в прямой зависимости от объема предложения. Если предложение растет, цены снижаются. Как только предложение начинает снижаться, цены как минимум стабилизируются, а потом при интенсивном выбывании объектов они начинают расти. Самое выгодное время для долгосрочного заключения аренды квартиры, это условно конец зимы, начало весны, то есть как раз сейчас.

Кстати, очень ощутимый тренд, сказывающийся на росте предложения, — снижение спроса со стороны приезжих работников из других регионов страны. В городе объективно снижается деловая активность и падает промпроизводство (согласно данным Петростата, промышленное производство в Петербурге в 2025 году выросло на 12,5%. — Прим. ред.). Очень сильно сокращает активность сегмент HoReCa (по данным Петростата, оборот общественного питания в январе вырос на 20,5% по сравнению с январем прошлого года. — Прим. ред.), очень сильно генерирующий спрос на труд. Так что наблюдаемый пару лет назад пик востребованности съемных квартир со стороны приезжих сотрудников сейчас практически исчерпан и уже не является драйвером на рынке.

Еще недавно те, кто надолго приезжал в город работать, кто обзаводился тут семьей, всерьез размышляли над тем, чтобы вместо аренды накопить денег на первоначальный взнос и взять ипотеку. Сейчас же с нынешними ставками и сложностями в экономике взять квартиру с нуля — без продажи уже имеющегося жилья — просто невозможно. Так что и все размышления на этот счет прекратились — люди остаются жить в арендованном жилье, где им удобно и комфортно, в том числе с финансовой точки зрения».

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте

Твой первый

Написать первый комментарий

Первая десятка

Написать 10 комментариев