Вторую неделю по телевизору и в Сети бушует дискуссия о том, что выгоднее — карьера и большая пенсия или много детей. Телеведущий Соловьев и миллиардер Малофеев настаивают, что полагаться на государство не стоит, только на себя и свои чресла. Но финансовая сторона вопроса, без эмоций, заставляет погрузиться в серьезные расчеты. «Фонтанка» подсчитала все и теперь знает ответ на этот вопрос, основанный на конкретных цифрах.

Что выгоднее: ребенок или карьера — на примере покупки квартиры в кредит «Фонтанка уже выяснила раньше. Почитать наши расчеты можно тут.

Главный аргумент противников теории о стакане воды — расходы на детей якобы перевешивают потенциальные доходы от них в старости. Плюсом версия о том, что карьера у бездетных развивается лучше, особенно когда речь заходит о женщинах.

Мифы и мифотворчество

Глядя на спикера Совета Федерации Валентину Матвиенко, формально третьего человека в государственной иерархии, и Татьяну Бакальчук (Ким), которая в статусе многодетной матери стала самой богатой женщиной в России, невольно возникает вопрос к тем, кому дети мешают карьере: точно ли дело только в них?

Что касается первого тезиса — трат на детей, то все очень сильно зависит от того, сколько вы МОЖЕТЕ на них потратить. В целом грудной младенец в пеленке за 100 рублей чувствует себя примерно так же, как в той, что стоит 5 тысяч. А первые детские ботиночки могут стоить как 300 рублей, так и 30 тысяч. Жизненный опыт показывает, что ребенок не видит между ними разницы и начинает обращать внимание на бренд обуви в уже гораздо более зрелом возрасте.

Сколько денег надо на ребенка

Два сотрудника «Фонтанки» взялись тщательно подсчитать, сколько они тратят на детей. У одинокой матери с одним ребенком в результате очень долгих и тщательных подсчетов вышло около 6 млн рублей за весь 18-летний период, или по 27,7 тыс. рублей в среднем в месяц (подробнее читайте тут).

У отца четверых детей (от 8 до 16 лет) вышло — оптом — по 22 тысячи на одного ребенка в среднем в месяц. Например, ежемесячные счета в продуктовых магазинах — это около 10 тысяч на человека. За счет синергии. Но главное — за счет почти полного отказа от платных кружков и огромных дисконтов на летние лагеря. Статус многодетной семьи позволяет сильно экономить.

Плюс брались в расчет немаленькие в общем-то пособия от государства. Та же бесплатная платная парковка в центре Петербурга на две машины это, извините, экономия 360 тысяч рублей в год. Отдельно можно посчитать траты на снимаемую специально под большую семью огромную квартиру рядом со школой: 90 тысяч рублей на семью из 6 человек, а значит, 15 тысяч рублей в пересчете на одного ребенка. Итого: затраты минус выплаты от государства (включая материнский капитал и возврат налогов на образование и платную медицину) дают в среднем по 22 тысячи на ребенка в месяц. Пока. Но это без покупки им машин, квартир и в отчаянной надежде, что все поступят на бюджет.

Берем по среднему

Универсального ответа на вопрос, сколько надо тратить на ребенка в месяц, нет. В качестве возможного ориентира можно взять позицию государства. Оно дает достаточно четкий ответ на этот вопрос: 17 201 рубль в месяц. Именно таков средний по стране размер пособия, который выплачивается малообеспеченным семьям с ребенком до 18 лет, на весну 2025 года. Например, в Петербурге это 18 749 рублей, а в Москве — 20 663 рубля.

Размер пособия привязан к показателю прожиточного минимума на ребенка: чем меньше доход родителей, тем выше выплата, поскольку задача поддержки довести бюджет семьи до минимально приемлемого уровня. Из названия можно сделать вывод, что эта сумма — не чтобы давать ребенку все лучшее и прекрасное. Чиновники как бы дают понять, что на эти деньги ребенок может нормально питаться и не очень стыдно одеваться, но не более того.

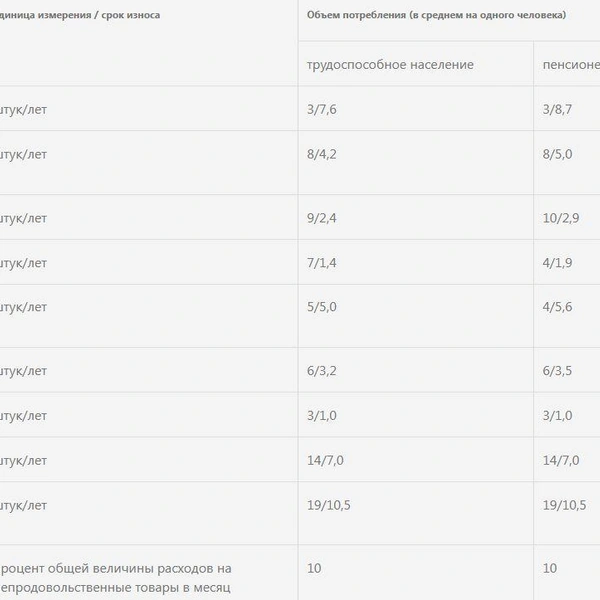

Что в себя включает прожиточный минимум

Продовольственная часть включает фрукты, овощи, сахар, молочные продукты, мясо, чай, а также повышенное количество картофеля, корнеплодов и сладостей. В отличие от взрослого рациона, в детском питании сокращена доля макаронных и мучных изделий, а количество фруктов резко увеличено.

Непродовольственные товары делятся на несколько категорий:

Школьные принадлежности — канцелярия, тетради, учебники;

Предметы личной гигиены;

Одежда и обувь, которые требуют более частой замены из-за быстрого роста ребенка.

Также учитываются коммунальные услуги (например, электроэнергия) и расходы на транспорт (проезд в общественном транспорте).

Развлечения, допобразование и отдых в «минимум» не входят. В целом все тот же жизненный опыт показывает, что при определенном желании и энергии ребенка можно обучать в кружках и отправлять в летние лагеря совершенно бесплатно.

А вот на новые айфоны и брендовые кроссовки государство в «минимум» уже точно не закладывает ни копейки. Говорят, что некоторые дети вырастают без них и становятся нормальными людьми, но это надо проверять.

Еще одна большая статья расходов — высшее образование. За него можно платить, а можно пустить все на самотек и надеяться на ЕГЭ или на олимпиады. Но даже если ваш ребенок поступил на бюджет, его все равно приходится как-то содержать, особенно если речь идет об учебе провинциального студента в столицах.

В качестве базовой версии расчета общих трат на ребенка возьмем удвоенный минимальный набор, прибавим еще 10% на непредвиденные расходы, стоимость недорогого, но хорошего платного вуза, а чтобы наш сферический ребенок в вакууме вообще не мог ни на что жаловаться — первоначальный взнос на его первую квартиру в ипотеку. Дальше — самостоятельный полет во взрослую жизнь.

Итак, 17 201 каждый месяц на протяжении 18 лет — это 3,7 млн рублей, в двойном размере — 7,4 и плюс 740 тысяч на всякий случай. Выучиться на программиста, например, в ЛЭТИ — 125 тысяч в семестр, итого миллион. Нестыдная однушка метров 30 на окраине стоит от 5 млн рублей, 20% первый взнос — еще миллион. Инфляцию игнорируем, берем все в ценах 2025 года.

Итого чуть больше 10 миллионов. За то, чтобы чувствовать себя очень качественным родителем и претендовать на стакан воды в старости.

Два жизненных пути

Возьмем сферического выпускника вуза — 22 года — и из всего многообразия открывающихся перед ним путей выберем два крайних сценария. Первый — устроиться на непыльную работу и всю жизнь до пенсии на ней проработать без особых подвигов, но зато жениться, родить ребенка и посвятить его воспитанию все свободное время. Второй — строить амбициозную карьеру, идти по головам и спать на работе — без детей или же с ребенком, но в режиме «растет как трава». Так что требовать от него чего-то невозможно.

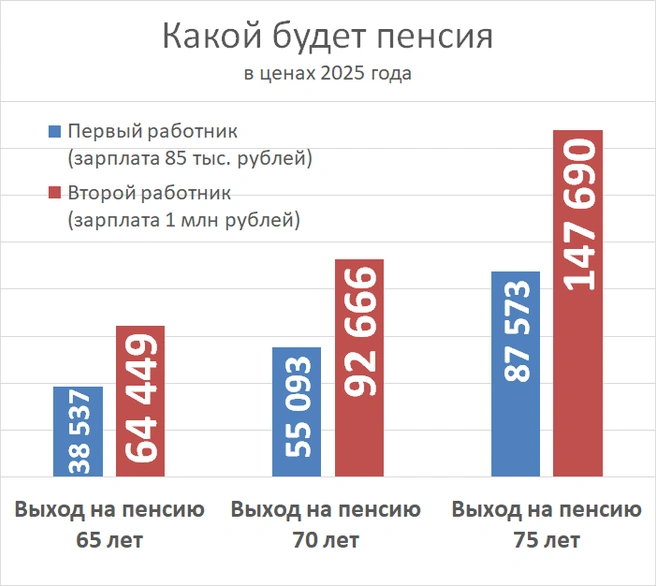

Первый устраивается на неплохо для его возраста оплачиваемую работу, например инженером, и сразу же начинает получать среднюю по стране зарплату — 86 тыс. рублей. Его вообще все устраивает, на жизнь хватает, расти и развиваться смысла нет. На этой должности он работает всю жизнь до 65 лет и получает ровно ту же самую зарплату. В 65 он выходит на пенсию и сидит с внуками, позволяя детям делать карьеру и зарабатывать.

Второй — не просто работник, а очень амбициозный молодой человек, который умеет не только хорошо делать свою работу инженера, но и выдвигать новые идеи, способен брать на себя инициативу и ответственность. Очень скоро он переходит в отдел перспективного развития. Наводит контакты с партнерами, продвигает продукцию своего завода на экспортные рынки, добивается запуска новых продуктов и расширения производства. С таким подходом он уже в 34 года становится замначальника отдела, в 44 — его начальником, в 54 — коммерческим директором, а в 64 — гендиректором всего завода. Его зарплата растет значительно быстрее инфляции, и к пенсионному возрасту она достигает 1 млн рублей в месяц (на сегодняшние деньги). Работает он до 75 и только потом уходит на покой.

Как мы видим, разница в пенсии в конце этого пути весьма разительна — 110 тысяч рублей. Если работник № 1, выйдя на пенсию, попросит ребенка доплачивать ему к пенсии такую сумму, то вложенные 10,14 млн рублей отобьются всего за 7,5 года, то есть к его 72 годам. При том что средняя продолжительность жизни в России, опять же по данным Росстата, у нас перевалила в прошлом году за 73 года, налицо профит.

Впрочем, все наши расчеты строятся на потрясающем жизненном оптимизме. Наш ребенок не спивается, не погибает в ДТП, сам строит успешную карьеру и, получив отличный жизненный старт, зарабатывает хорошие деньги и готов обеспечивать родителю достойную старость. Да и сам работник № 1 не страдает наследственными заболеваниями сердечно-сосудистой системы и онкологией, благополучно доживает до пенсии и живет сколько бог даст.

Если продолжить следовать этому допущению, то к 80 годам работник № 1 получит пенсии и помощи от благодарного отпрыска на 26,5 млн рублей, а амбициозный, но бездетный работник № 2 только пенсию — на 8,6 млн. К 90 годам это будет 44,3 млн рублей против 26,5 млн рублей, к 100 годам — 62 млн против 26 млн. Затем, наверное, это все будет уже не очень интересно. Главное — дожить.

«Фонтанка» ранее подробно разбирала, какую зарплату надо получать и до скольких лет работать, чтобы получать приличную пенсию — от 100 тысяч в месяц (в ценах 2025 года) и больше. Как получается вилка от 40 тысяч до 167 тысяч рублей и на что можно в реальности рассчитывать, читайте тут.

В банке надежнее

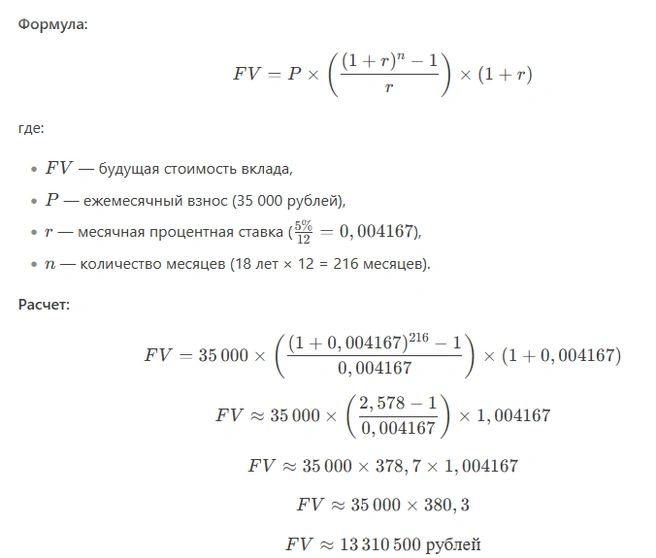

Есть еще один жизненный сценарий для молодого выпускника: вместо трат на детей откладывать деньги на накопительный счет. Допустим, каждый месяц — по 35 тысяч рублей (что примерно соответствуют удвоенному «минимальному» расходу на ребенка). В долгосрочной перспективе и с учетом выбора максимально надежного вклада вряд ли средняя ставка по нему будет выше 5% годовых. В таком случае система подсчета сложных процентов говорит, что через 18 лет на счете будет 12,3 млн рублей. Это хорошая прибавка к пенсии, но не такая богатая, как мы увидели выше. При этом нельзя на 100% исключить вероятность дефолта банка, гиперинфляцию и изъятие вкладов государством.

Если же родить ребенка в 18 лет, его формальное (в контексте этой статьи) содержание закончится, когда ему исполнится 18, а вам будет 40 лет. Если накопленную (за счет отсутствия расходов на детей) сумму 12,3 млн рублей опять положить на вклад, а проценты каждый год капитализировать, к выходу на пенсию в 65 лет на счету будет примерно 41,7 млн рублей. Эти деньги можно там на вкладе и оставить. Даже под 5% годовых рента будет около 2 млн рублей в год, что равно где-то 173 тысячам рублей в месяц. И это гораздо больше, чем у гипотетической пенсии 75-летнего директора завода с зарплатой в миллион. В этих расчетах, правда, не берутся в расчет налоги и инфляция. которые, разумеется, сильно сократят эти доходы.

Решайте сами

Дискуссия о том, что выгоднее — карьера без детей или вложения в семью, — упирается не только в цифры, но и в жизненные ценности. Да, формально дети могут оказаться «доходным активом»: при благоприятном сценарии их поддержка в старости перекрывает затраты на их воспитание. Но этот расчет строится на оптимистичных допущениях — что дети будут успешны, здоровы и готовы помогать, а родители доживут до глубоких седин. Финансовые вклады, напротив, дают предсказуемость, но их доходность в условиях низких ставок и рисков экономических потрясений может не дотянуть до «семейной ренты».

Главный парадокс в том, что оба тезиса — и о «разорительных детях», и о «карьере, которую они губят», — оказываются мифологизированными. История знает массу примеров, когда дети не мешали, а вдохновляли на прорыв (как у Матвиенко или Бакальчук), а скромные вложения в их будущее — вопреки стереотипам — не требовали таких уж неподъемных трат.

В конечном счете выбор между детьми и накоплениями — это не финансовый, а экзистенциальный вопрос. Деньги можно подсчитать, но нельзя просчитать человеческие связи, смыслы и тот самый «стакан воды», который может оказаться дороже любой пенсии. Если, конечно, вам повезет — и с детьми, и со здоровьем, и с экономикой. А это, увы, гарантировать не способен ни один расчет.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)