Чистая прибыль около половины российских банков из первой двадцатки за первые 9 месяцев 2025 года снизилась по сравнению с аналогичным периодом 2024 года. Особенно заметно рухнули показатели Совкомбанка (-37% по МСФО), Газпромбанка (-32%, здесь и далее по РСБУ), Россельхозбанка (-23%) и МТС Банка (-20%).

Среди причин эксперты называют эффект высокой базы рекордного прошлого года, ужесточение денежно-кредитной политики ЦБ и замедление кредитования. В следующем году ситуация может стать хуже, а ведь банки — священные коровы российской экономики, финансирующие всё — от онлайн-покупок до предприятий, ориентированных на оборонзаказ.

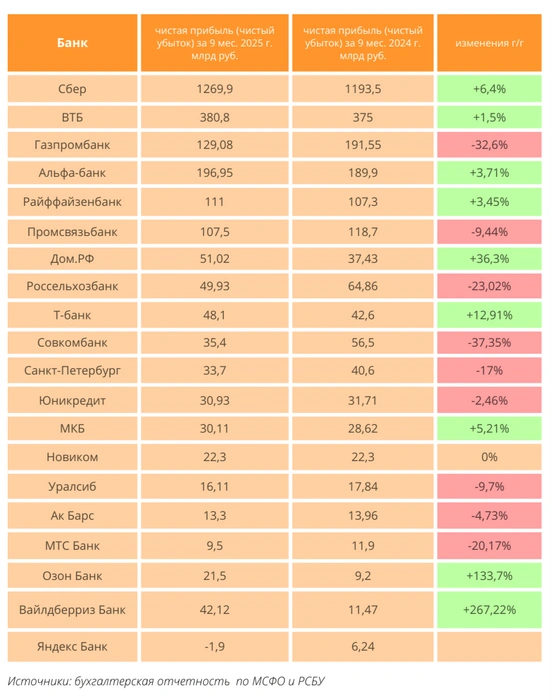

Кто как отчитался

Период публикации квартальных отчетностей подходит к концу. Результаты крупнейших банков за 2025 год мы увидим в начале следующего года, а пока они подвели итоги трех прошедших кварталов. Половине игроков первой двадцатки (включая банки маркетплейсов, которые пока не так могущественны по величине активов, но быстро растут) все же удалось увеличить показатели, хотя темпы роста уже не такие высокие. Чистая прибыль Сбера выросла на 6,4%, до 1,27 трлн рублей, ВТБ — на 1,5%, до 380,8 млрд, Альфа-банка — на 3,7%, до 196,95 млрд рублей, Т-банка — на 12,9%, до 48,1 млрд рублей.

Наибольший рост показал «национальный чемпион финансовых услуг для жилищной сферы» — ДОМ.РФ, чистая прибыль которого за три квартала выросла на 36,3%, до 51 млрд рублей. Банк нарастил кредитный портфель на 18%, на фоне чего чистые процентные доходы выросли на четверть. Благоприятный фон для выхода госкорпорации на биржу, который состоится в эти дни. Торги акциями стартуют в 16:00 20 ноября.

В лидерах роста, как всегда, банки маркетплейсов. Не заметить их нельзя, но и ставить кратный рост их показателей в одну линию с результатами традиционных игроков рынка рука не поворачивается. Ведь как отметила накануне председатель ЦБ Эльвира Набиуллина, такой рост «не очень органичный» и связан с тем, что банк находится в периметре торговой площадки.

Из отчетностей кредитных организаций на сайте регулятора следует, что прибыль «Озон банка» после налогообложения увеличилась в 2,3 раза, до 21,5 млрд. Его обогнал «Вайлдберриз банк», у которого прибыль за вычетом налогов выросла в 3,7 раза, до 42,12 млрд. А «Яндекс банк» вместо убытка в 1,9 млрд рублей за 9 месяцев прошлого года получил 6,2 млрд рублей прибыли.

Значительное снижение прибыли отмечается у Совкомбанка (-37%, до 35,4 млрд), Газпромбанка (-32%, до 129 млрд), Россельхозбанка (-23%, до 49,93 млрд) и МТС Банка (-20%, до 9,5 млрд). Также на 17% в годовом выражении сократилась прибыль банка «Санкт-Петербург» — с 40,6 до 33,7 млрд рублей.

Почему результаты ухудшаются

Клиентам это не угрожает, организации продолжают зарабатывать прибыль, но меньше, чем раньше. Эксперты видят в этом влияние более жесткой денежно-кредитной политики ЦБ.

«У каждого банка есть какие-то свои специфические факторы, которые привели к снижению чистой прибыли. Но в целом можно утверждать, что на фоне более жёсткой денежно-кредитной политики банки столкнулись с тем, что чистые процентные доходы не растут или даже снижаются, а объем отчислений в резервы, наоборот, увеличился на фоне „созревания“ кредитов, выданных в 2023–2024 годах», — комментирует Артём Перминов, старший аналитик «БКС Мир инвестиций».

Банки делают отчисления в резервы, чтобы покрыть возможные потери по кредитам. Рост отчислений снижает чистый процентный доход, а роста дохода от комиссий недостаточно, чтобы компенсировать это снижение, объясняет эксперт.

Из-за того, что ключевая ставка долгое время сохранялась на высоком уровне (21% на протяжении всей первой половины 2025 года), люди перестали активно брать кредиты и стали налегать на сбережение. Только в последние месяцы, когда ключ пошел вниз, розничное кредитование стало оживляться. Корпоративное в то же время продолжало расти, но неравномерно. Одни отрасли чувствуют себя хуже, другие — лучше, третьи кредитуются и вообще не смотрят на ставку.

Аналитик «Цифра брокер» Егор Зиновьев отмечает, что даже у таких крупных игроков, как Сбербанк, снижается рентабельность капитала (ROE — показатель, демонстрирующий сколько приносит каждый рубль, вложенный в бизнес. — Прим. ред.), а стоимость риска (COR) растет.

«Это свидетельствует о том, что работать в таких условиях становится сложнее — дороже привлекать ресурсы, а качество кредитного портфеля может ухудшаться из-за финансовых трудностей заемщиков, что по сути вынуждает банки выделять больше денежных средств под резервирование, что также негативно сказывается на чистой прибыли», — говорит он.

Также снижение прибыли может выглядеть драматичным из-за эффекта высокой базы. Два года подряд банковский сектор бил рекорды по чистой прибыли: в 2023 году он заработал 3,3 трлн рублей, в 2024-м — 3,8 трлн. Снижение в 2025-м закономерно, но, по прогнозу ЦБ, речь все равно будет идти о 3-3,5 трлн.

«2026 год станет тяжелым»

Банки находятся на особом положении, поскольку государству нужно, чтобы они продолжали стабильно финансировать приоритетные и не только отрасли экономики. Поэтому, например, в ходе обсуждения новой налоговой реформы, основные параметры которой «Фонтанка» зафиксировала здесь, правительство отбивалось от предложений депутатов ввести для кредитных организаций налог на сверхприбыль. Логика такая: чем больше прибыль банков, тем больше кредитов они могут выдать; если забрать у них часть прибыли, кто-то останется без кредита, а экономике нужны деньги.

Среди главных рисков, с которыми банки сталкиваются сейчас, эксперты выделяют ухудшение качества кредитного портфеля и рост «плохих», просроченных кредитов, а также сложности с формированием пассивов. Из-за более быстрого снижения ключевой ставки, чем ожидалось, им приходится менять условия по депозитам, привлекать преимущественно «новые» деньги клиентов, пересматривать доли долгосрочных инструментов в структуре пассивов.

«Наиболее всего подвержены рискам, по моему мнению, Совкомбанк, МТС Банк и МКБ из тех, которые торгуются на бирже, остальные же игроки банковского сектора имеют больший запас прочности», — оценивает Егор Зиновьев.

«Следующий, 2026 год станет тяжелым для банковского сектора, — продолжает он. — в 2026 году средняя ставка ожидается на уровне 13-15%, что является негативным фактором для экономического роста и будет сдерживать потребительскую и инвестиционную активность».

Несмотря на это, эксперт считает, что чистая прибыль банковского сектора в 2026 году может превысить 4 трлн рублей, что стало бы новым рекордом. ЦБ прогнозирует 3,2-3,8 трлн. Регулятор ожидает оживление в сегменте ипотеки и кредитов для граждан.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)