Вопреки прогнозам экспертов Банк России не сохранил ключевую ставку на уровне 17%, а снизил её до 16,5%. Шаг кажется незначительным, но рынок воспринял его с позитивом. Однако это — лишь верхушка айсберга. Основание скрыто в обновленном прогнозе: в ответ на повышение НДС для нужд государства регулятор отложил достижение своей цели по инфляции в 4% на 2027 год, платить за это придется более длительным периодом высоких ставок.

Символическое снижение

Эксперты в основном прогнозировали сохранение ставки на уровне 17% годовых, но допускали, что маленький шаг на снижение возможен. Например, накануне первый зампред ВТБ Дмитрий Пьянов говорил журналистам, что ЦБ ждет очень сложное заседание, которое станет «тестированием» жесткости его намерения достичь 4% по инфляции к концу 2026 года.

«Если это намерение действительно сильное и бескомпромиссное, то я искренне считаю, что ставку нужно оставить неизменной. Если допускается достижение таргета позднее и приоритет будет иметь, например, недопущение переохлаждения экономики, то возможно какое-то символическое снижение», — говорил он.

В итоге совет директоров выбрал второй вариант — продемонстрировал символическое снижение сейчас, но ухудшил прогноз на будущее.

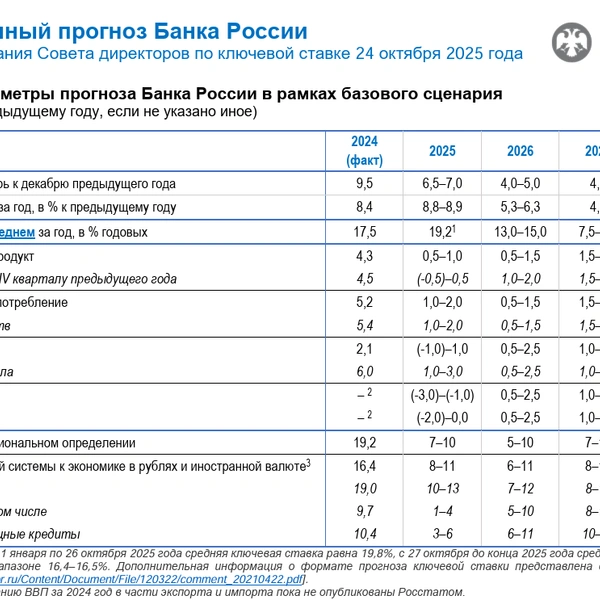

Так, если раньше цель по инфляции в 4% ЦБ планировал достичь к концу 2026 года, теперь в прогнозе предусмотрена вариативность — 4-5%. Железные 4% переместились на 2027 и 2028 годы, и такие перемещения мы видели уже много раз.

Ранее ожидалось, что средняя ключевая ставка в 2026 году составит 12-13%. Теперь — 13-15%. Разница в 2 процентных пункта — существенная.

Прогноз по средней ключевой ставке на 2027 год не изменился — 7,5-8,5%.

Подробности решения станут известны 5 ноября, когда выйдут резюме обсуждения ключевой ставки и комментарий к среднесрочному прогнозу.

Компромиссы

В комментарии к своему сегодняшнему решению ЦБ указал на то, что инфляция растет, но это вызвано разовыми факторами, действие которых временно. К этим факторам относится рост цен на бензин и более быстрое, чем обычно, сезонное удорожание овощей и фруктов. Представления граждан о том, какой будет инфляция через год, не изменились, а ценовые ожидания предприятий — повысились.

В конце 2025-го — начале 2026 года на цены продолжат влиять разовые факторы, но теперь уже связанные с подстройкой к повышению НДС с 20% до 22%. Зачем это нужно, читайте в материале «Фонтанки» о том, как в Госдуме в первом чтении принимали поправки в Налоговый кодекс. Одобряя непопулярные меры, парламентарии прибегали к словесным интервенциям: «Мы ждем от Центрального банка конкретных шагов по снижению учетной ставки». Вот, дождались.

Предполагается, что эффект от повышения НДС постепенно сойдет на нет и рост цен успокоится, а способствовать этому будут высокие ставки. Чтобы добиться цели по инфляции в 4%, потребуется «продолжительный период проведения жесткой денежно-кредитной политики».

Простыми словами, сегодняшнее снижение ключевой ставки носит скорее терапевтический характер. Существенно положение дел такой маленький шаг не изменит. Это — компромисс, в моменте удовлетворяющий потребности всех сторон, но в будущем нас ждут немного более тяжелые времена, чем предполагалось. Это тоже результат компромисса — между интересами тех, кто реализует бюджетную политику, и теми, кто управляет денежно-кредитной.

Что будет дальше

Прогнозы на то и прогнозы, чтобы не сбываться. ЦБ пересматривает свои четыре раза в год. В следующий раз это произойдет 13 февраля.

Есть риски, что инфляционное давление будет более устойчивым, чем предполагается, говорит Евгений Жорнист, руководитель дирекции по работе с инструментами с фиксированной доходностью УК «Альфа-Капитал». Например, из-за оживления потребительской активности и кредитования компаний, а также меньшего дезинфляционного эффекта бюджета.

Но и обратная ситуация возможна. «В дальнейшем темпы снижения ключевой ставки могут ускориться, если ослабнут некоторые проинфляционные риски, такие, как жесткие условия на рынке труда, например», — считает аналитик компании «Цифра брокер» Егор Зиновьев.

По словам Жорниста, для рынка повышение прогноза стало разочарованием. И акции, и длинные ОФЗ после первого позитивного импульса перешли к снижению.

«На наш взгляд, логичнее было бы сохранить ставку сейчас и позже, когда инфляционные риски станут менее выраженными, снижать ее более быстрыми темпами. Сегодняшнее осторожное снижение с повышением прогноза, напротив, сдвигает ожидания по смягчению политики вправо — ЦБ, вероятно, дольше останется жестким. Тем не менее мы сохраняем прогноз ключевой ставки в диапазоне 12–14% на конец 2026 года», — добавил эксперт.

Вклады и ипотека

Банки, конечно, продолжат сохранять относительно высокие ставки по краткосрочным вкладам, а также запустят волну предновогодних предложений. Несмотря на снижение ключевой ставки, рынок рублевых сбережений после замедления в августе — сентябре снова перейдет к росту в октябре — ноябре. Этому будет способствовать традиционная сезонная активность банков и вкладчиков в четвертом квартале, считают в ВТБ.

А вот для оживления строительного рынка и нельготного ипотечного кредитования еще слишком рано. Застройщики рады решению ЦБ, но наперебой рассказывают об уровне ставок, который сделает жилье действительно доступным. Здесь есть разные точки зрения.

«Опыт и статистика прошлых лет показывает, что массовое оживление спроса наступает, когда ставки достигают психологически важной отметки в районе 12-10%», — оценивает Жанна Белянкина, коммерческий директор федеральной компании DOGMA.

«Снижение ключевой ставки в сочетании с субсидиями от самих застройщиков повышает доступность рыночной ипотеки, и мы ожидаем увеличения объемов кредитования. Однако для полноценного оживления рыночных ипотечных программ ставки должны достичь уровня 7-9% годовых», — комментирует Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101».

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)