Маркетплейсы активно развивают свои «карманные» банки — настолько, что привлекли внимание регулятора. Конечно, ведущих традиционных игроков с финансового рынка они не вытеснят, но у них есть огромная база потенциальных клиентов — миллионы лояльных покупателей, которые за скидки, кешбэки и повышенные проценты по вкладам готовы оформлять дебетовые карты. «Фонтанка» присмотрелась к тому, чем банки маркетплейсов завлекают покупателей и продавцов на свои сервисы — и какие риски есть для тех и других.

В опубликованном на днях проекте «дорожной карты» по развитию финансового рынка на следующие три года ЦБ уделил отдельное внимание регулированию экосистем. Их делят на финансовые (формирующиеся на базе крупных банков) и нефинансовые, которые организуют вокруг себя высокотехнологичные компании, к которым относятся и маркетплейсы.

«Учитывая многомиллионную клиентскую аудиторию цифровых платформ, используемые ими практики предложения финансовых продуктов оказывают воздействие и на финансовый рынок, влияют на условия конкуренции и в целом на восприятие населением получаемых финансовых услуг», — отмечает регулятор и намечает план большой работы.

В ближайшие годы банковские и небанковские экосистемы приведут к общему знаменателю, и маркетплейсам, например, придется соблюдать те же правила продаж, по которым много лет живут их конкуренты по финрынку. Но пока они придумывают акции кто во что горазд и с каждым месяцем наращивают количество клиентов и привлеченных денег.

Что за карты выпускают банки маркетплейсов

Наверняка каждый, кто заходил в приложение маркетплейса, видел, что в первую очередь там отображается цена товара со скидкой, которую можно получить, если расплатиться специальной картой. Так называют этот финансовый продукт сами компании, хотя на самом деле речь идет об электронном кошельке.

Главные отличия дебетовой банковской карты от электронного кошелька — в уровне верификации владельца и защищенности его средств на случай, если финансовая организация, которая предоставляет продукт, обанкротится.

Для регистрации электронного кошелька не нужно подтверждать свою личность, достаточно вписать и подтвердить любой номер телефона. Деньги на электронном кошельке не застрахованы Агентством по страхованию вкладов, и в случае отзыва лицензии у банка их не обязаны возвращать. Хотя, как показал опыт с Qiwi банком, это возможно. С другой стороны, люди сами не хранят много денег в электронных кошельках. В «Киви» на 1,3 миллиона анонимных кошельков с лимитом до 15 тыс. рублей лежали в совокупности 277 млн рублей — в среднем по 200 рублей на каждом.

Промежуточный уровень защищенности и верификации обеспечивает неанонимный электронный кошелек. Чтобы пользоваться таким, нужно подтвердить свою личность хотя бы через «Госуслуги» (там уже есть все необходимые данные). После этого пользователю разрешается снимать, вносить и переводить более существенные суммы.

Финальный уровень — это дебетовая карта, которую выпускает банк маркетплейса. Для ее получения пользователю нужно подтвердить личность еще более основательно: либо сделать фото с паспортом и прислать его онлайн, либо показать документ сотруднику маркетплейса — в пункте выдачи заказов или на дому. Также это сопровождается электронным подписанием доверенности на ряд граждан из разных регионов, уполномоченных на подписание договора с банком (то есть за якобы полностью дистанционным оформлением стоит банальная бумажная работа). Хорошая новость — у доверенности ограниченный срок действия.

«Настоящая доверенность выдана без права передоверия и без права распоряжения денежными средствами, распространяется на действия моих представителей в рамках исполнения данного поручения и (или) является последующим одобрением юридических фактов, совершённых в период с 20.08.2025 до 19.09.2025 (далее — Срок действия). Датой совершения доверенности является дата подписания Электронной подписью данного заявления. Доверенность прекращает своё действие по истечении Срока действия либо с момента заключения Договора Банковского счёта (полного и окончательного выполнения поручения) в пределах Срока действия доверенности», — сказано в договоре, который подписал корреспондент «Фонтанки».

Оформление карты откроет клиенту доступ к другим финансовым сервисам — накопительным счетам, вкладам, застрахованным на сумму 1,4 млн рублей, кредитам и обещанным рекламой бонусам.

Как отличаются условия по кошелькам и картам

У цифровых площадок существенно различаются только лимиты и бонусные предложения, с помощью которых они стимулируют покупателей оформлять свои карты.

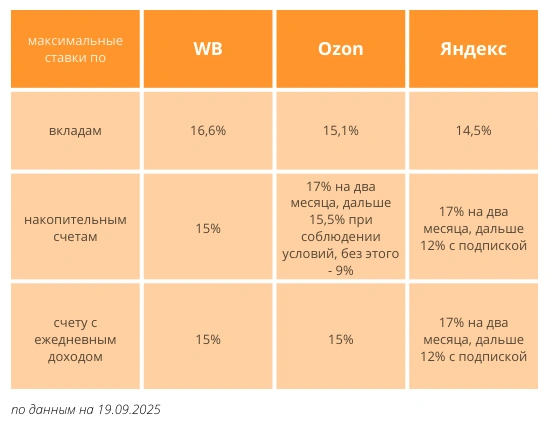

Лимиты анонимных электронных кошельков ограничены наиболее сильно, но скорее всего они полностью удовлетворяют потребности большинства пользователей — получить скидку и закинуть денег, чтобы хватило на оплату товара. Например, с WB-кошелька можно потратить на оплату со скидкой до 15 тыс. рублей за раз и до 40 тыс. в месяц. То же самое обладателям минимальных кошельков позволяют «Озон» и «Яндекс». Переводы и снятие наличных на этом уровне недоступны.

Допустим, человек делает ремонт и ему нужно сделать несколько крупных покупок в месяц на сумму более 40 тысяч рублей. Конечно, со скидкой — вы же представляете себе цены на стройматериалы и мебель? Тогда он проводит верификацию через «Госуслуги» и оформляет «расширенный» кошелек. На WB ему будут доступны покупки и переводы уже до 100 тыс. рублей за раз и до 200 тыс. в месяц. У «Озона» лимиты на такие суммы относятся к снятию наличных, а тратить за раз он разрешает до 600 тыс. У «Яндекса» картина средняя: до 50 тыс. рублей на снятие наличных, до 500 тыс. на оплату за раз, день и месяц, до 100 тыс. на переводы за раз, до 200 тыс. — за день, до 500 тыс. — за месяц.

В принципе большинству пользователей этого хватило бы за глаза и за уши, но если нет, то:

на уровне «максимального» кошелька WB убирает лимиты на оплату и увеличивает скидку (как выяснила «Фонтанка» опытным путем, у пользователей она различается);

у «Озона» лимит на снятие наличных подрастает до 300 тыс. в день и 3 млн в месяц, переводы по номеру — до 1 млн за раз, до 30 млн в месяц, ограничений на сумму покупок нет;

у «Яндекса» лимит на покупки в день увеличивается до 3 млн, в месяц — до 6 млн рублей, переводить на свои счета в других банках можно до 30 млн в день и месяц, переводить по номеру — до 1,5 млн, переводить по реквизитам — до 1 млн в месяц, снимать до 200 тыс. в день и 500 тыс. в месяц.

Учитывая, что на маркетплейсах теперь торгуют машинами и квартирами, лимиты не выглядят такими уж колоссальными.

Скидки, акции и кешбэки

Квартиры, машины и миллионные лимиты на маркетплейсах нужны далеко не всем, а вот от скидок рядовой покупатель вряд ли откажется.

У WB скидка, которую дает электронный кошелек, колеблется. Даже внутри редакции «Фонтанки» этот разброс достигал от 2 до 10%. Когда бонус снизился с 2% до совсем обидного 1%, корреспондент спросил службу поддержки, что за дела. «Скидка кошелька — это дополнительная скидка к вашей персональной. Она не зависит от процента выкупа и постоянно меняется: увеличивается или уменьшается», — ответили там и предложили подождать, когда она снова увеличится.

«Озон» хитро обещает всем вне зависимости от уровня кошелька до 30% скидки — правда, корреспондент «Фонтанки» на такую ни разу не натыкался. Держателям расширенного и максимального кошельков (то есть карты) «продают» кешбэк рублями и дополнительные бонусы по реферальной программе «приведи друга». Также карту рекламируют через возможность оформить накопительный счет и вклад по промоставкам, которые выше средних по рынку.

У «Яндекса» бонусная система построена на кешбэке бонусами, которые можно потратить внутри экосистемы компании или у ее партнеров, а также на скидках — они уже давно стали мемом в сети, и в компании не скрывают, что показывают разным пользователям «Маркета» разные скидки на одни и те же товары. Чтобы не запутаться в финансовом новоязе, вклады у «Яндекса» называются «сейвами со сроком», накопительные счета — «сейвами без срока». IT-гигант также «заряжает» приветственные ставки.

У всех трех маркетплейс-банков есть накопительные счета с ежедневным процентом на остаток. Ранее «Фонтанка» разбирала этот инструмент — банкам он не очень выгоден, и в большей степени это маркетинговая уловка, но в последнее время ее стали активировать и традиционные банки. Возможно, людям психологически приятнее смотреть, как их деньги подрастают каждый день.

Но, чтобы изучить условия получше, человеку приходится продираться через странные рекламные предложения. Например, «призы за покупки по кредитной карте», где главный приз — это не шутка — а-а-автомобиль!

Купи сейчас — плати потом

При этом дебетовые карты, однопроцентные скидки и вклады — это, конечно, хорошо, но самый идеологически близкий к шопингу финансовый сервис — это рассрочки. Раньше их можно было оформить только на кассах обычных магазинов, но с тех пор, как опцию добавили в функционал онлайн-магазинов, это, наверное, без преувеличения, совершило революцию в e-commerce. На фоне высокой потребительской активности россиян в 2024 году (несмотря на повышение ключевой ставки) случился настоящий бум рассрочек. По итогам года игроки хвастались ростом объема рынка почти вдвое, а в 2025 году прогнозировали увеличение еще на треть — как раз за счет интеграции в маркетплейсы. Правда, результаты оказались еще более впечатляющими: рекорд 2024 года в 300 млрд рублей был побит за шесть месяцев.

«Фонтанка» уже рассказывала, как эти сервисы работают на цифровых платформах, и выяснила, что по стоимости для потребителя рассрочка «без переплат» не сильно отличается от классического потребительского кредита. Традиционные банки поглядывали на это с опаской, потому что маркетплейсы отгрызают у них долю рынка, и с чувством глубокой несправедливости — ибо они за каждый такой продукт должны обложиться резервами, а к конкурентам такие строгие требования не предъявляются. Пока. С 1 апреля 2026 года операторы рассрочки попадут в заботливые руки ЦБ.

Больше всего напрягало то, что человек может набрать сколько угодно таких рассрочек, а потом еще прийти за кредитом. Кредитор о его задолженности по рассрочкам не знает и может неправильно оценить долговую нагрузку. А если клиент не справится и перестанет платить — кому это нужно? Поэтому теперь, если обязательства человека по рассрочке превысят 50 тыс. рублей, информация об этом появится в его кредитной истории.

Обслуживание бизнеса

Маркетплейсы пытаются замкнуть на собственных банках не только операции физлиц, но и многочисленных селлеров, представленных на каждой из площадок. Логика у всех трех ключевых игроков в целом похожа: «Мы никого не обязываем открывать расчетные счета именно у нас в банке, но если вы это сделаете, вы будете быстрее получать выплаты — если хотите, даже каждый день — более низкие комиссии или льготные тарифы эквайринга, кредиты без долгих процедур проверок, факторинг, скидки на рекламу и другие сервисы». Так что, мол, дорогие ИП и компании, думайте, что вам удобнее.

Сломать эту систему с ненавязчивым продвижением собственных услуг попробовал только Wildberries, но это вылилось в локальный скандал. Маркетплейс попытался обязать новых селлеров при регистрации открывать счета в «Вайлдберриз банке». Требование понравилось не всем и привлекло внимание Федеральной антимонопольной службы. Там быстро объяснили, что так делать нельзя. Wildberries говорил, что хотел сделать более удобной проверку новых продавцов, а счет после регистрации можно было закрыть или не использовать, но было уже поздно.

Изначально, приобретая себе банки, маркетплейсы ориентировались на разную аудиторию. Если для WB это скорее селлеры (вклады для граждан он запустил относительно недавно), то для «Яндекса» — физлица, а для «Озона» — и те, и другие. Напрашивается предположение, что в том числе за счет этого у последнего финтех-направление развито лучше. Он параллельно запускает сеть банкоматов (хотя есть разные мнения относительно ее перспектив в век онлайн-решений) и торговый эквайринг для бизнеса. Но его конкуренты пытаются нагнать разрыв и начинают развиваться и в розничном, и в корпоративном сегменте, и это дает свои плоды.

Как растет финтех-бизнес

У банков крупнейших маркетплейсов за 2024–2025 годы заметно выросли и прибыль, и клиентская база. Наиболее подробную информацию о работе своего финтех-направления публикует Ozon. По итогам второго квартала 2025 года его выручка выросла в 2,6 раза год к году, до 46,2 млрд рублей. Прибыль до налогообложения почти утроилась год к году и составила 13,1 млрд. В первом квартале она достигла 11 млрд, то есть за полугодие — около 24 млрд.

Привлеченные средства клиентов и продавцов выросли более чем в 1,5 раза и достигли 349 млрд рублей, кредитный портфель перевалил за 100 млрд. Число активных пользователей увеличилось на 43%, до 34,4 млн. Если такие темпы сохранятся, к концу 2026 года банк может управлять более чем полутриллионом рублей клиентских средств.

«Вайлдберриз банк» сделал ставку на работу с продавцами и расчетные операции. За первые шесть месяцев 2025 года его чистая прибыль превысила 24,7 млрд рублей — в пять раз больше, чем годом ранее. При этом объем клиентских средств остается небольшим — около 17,5 млрд рублей, в основном это остатки компаний-продавцов. На вклады граждан и ИП пришлось 3,1 млрд. Постепенно банк усиливает розничное направление — в июле организацию возглавил экс-зампред ВТБ Георгий Горшков, который на прошлом месте работы как раз курировал розницу.

«Яндекс банк» впервые вышел на прибыль — 4,1 млрд рублей за первое полугодие 2025-го. Средства пользователей растут особенно быстро: на конец второго квартала они составили около 149 млрд рублей против 120 млрд тремя месяцами ранее.

«Финтех продолжает быть самым быстрорастущим бизнесом „Яндекса“ с почти трехкратным ростом выручки. Здесь у нас есть два ключевых фокуса. С одной стороны, мы встраиваем финансовые инструменты во все наши сервисы, чтобы сделать их удобнее для пользователя и эффективнее для нас. Проникновение финтеха в GMV сервисов „Яндекса“ уже составляет 26%. С другой — мы строим открытую финансовую платформу, которая успешно работает и за пределами „Яндекса“. Доля внешнего оборота за год выросла почти в три раза и достигла 41%», — говорил представитель компании на презентации для инвесторов.

Количество активных пользователей финтех-сервисов группа не указывает, но по итогам апреля — июня отмечается их рост в 2,2 раза год к году. Активные покупатели «Яндекс маркета», в который интегрированы финансовые сервисы группы, по итогам полугодия составили 19,5 млн человек. Также на площадке 150 тыс. активных продавцов.

В прошлом году эти три банка выпустили 57 млн электронных кошельков и карт, подсчитали аналитики Frank RG. По оценке компании, на тот момент банковские продукты оформила только половина активных пользователей торговых площадок, при этом по-настоящему активными оказались только четверть из них.

Какие риски для граждан и самих банков

Банки маркетплейсов растут очень быстро. Некоторые из них уже могут похвастаться прибылью на уровне традиционной кредитной организации из первой двадцатки и количеством клиентов — из первой десятки. Для сравнения: у «Альфа банка» более 36 млн розничных клиентов и 1,9 млн корпоративных, а у финтеха «Озона» — уже 34,4 млн в общей сложности. Конечно, до сберовских 110 млн в рознице еще далеко, но похоже, что потенциал роста не исчерпан. Только взращённые маркетплейсами «новички» с грамотными стратегиями добились своих результатов за 2–3 года, в то время как классические банки шли к этому десятилетиями и при очень активной поддержке государства.

При этом изначально «нефинансовые» игроки финансового рынка сталкиваются с рядом трудностей: отрасль сильно зарегулирована и ЦБ только закручивает гайки; чтобы соблюдать все требования и умудряться зарабатывать, нужна сильная команда профессионалов, а рынок труда переживает не самые изобильные времена для работодателя. Ситуация в экономике страны и в мире нестабильная, что тоже требует от бизнеса определенного запаса прочности. Здесь есть риски и для клиентов, которые порой действуют не рационально, а эмоционально.

«Крупные маркетплейсы и цифровые экосистемы активно развивают финансовые сервисы и быстро наращивают клиентскую базу, используя бонусные программы и повышенные ставки. По оценкам, прирост активов и вкладов у таких банков за последние годы измеряется сотнями процентов, хотя их доля в общей системе пока невелика и не создает системного риска. Вместе с тем для клиентов сохраняются поведенческие и информационные риски: многие выбирают продукты под влиянием акций и приветственных ставок, не всегда понимая условия вывода средств, страхования и реальной доходности», — говорит Ярослав Кабаков, директор по стратегии ИК «Финам», преподаватель НИУ ВШЭ.

Есть риски и для самих экосистемных банков. Они могут во временем столкнуться со слабой диверсификацией кредитного портфеля и концентрацией большей его части на одном виде финансового инструмента. Также финансовое положение организаций может ухудшиться, когда привлекательные условия для клиентов придется отменить.

Традиционные игроки банковского рынка могут почувствовать отток розничных клиентов, им придется конкурировать за оставшихся по ставкам и уровню сервиса, но масштабных банкротств из-за этого ждать не стоит, считает эксперт.

«В перспективе рынок может прийти к усилению конкуренции и консолидации: часть небольших банков, особенно региональных, рискует потерять клиентскую базу и уйти с рынка, хотя масштабных банкротств в обозримом будущем ожидать не стоит. Наиболее вероятным сценарием остается адаптация традиционных игроков и рост доли экосистем, но при сохранении устойчивости всей банковской системы», — прогнозирует он.

Ужесточение регулирования

На фоне этого всего регулятор грозит кулаком крупнейшим участникам банковского сектора, чтобы не заигрывались особо в эти свои экосистемы. В последний раз это слово звучало из каждого утюга во время пандемии ковида, когда Сбер, «Озон» и «Яндекс» собирали под своей крышей множество разных сервисов (некоторые из них потом оказались убыточными), рассказывали инвесторам про масштабные планы, а те слушали и как не в себя закупались ценными бумагами. Теперь про экосистемы заговорили снова, но развиваются они в основном вокруг технологических компаний — маркетплейсов, классифайдов, сотовых операторов.

С банками уже все понятно — ЦБ планирует ограничить их вложения в непрофильные активы. «Такое регулирование будет вводиться поэтапно в течение 5 лет, чтобы дать банкам время накопить достаточный капитал и соответствующим образом изменить свои бизнес‐процессы», — говорится в основных направлениях развития финрынка. Работать это будет так: чем больше в банке таких рискованных активов, тем больше капитала он должен поддерживать для покрытия убытков, которые могут возникнуть. По мнению ЦБ, нести риски в таком случае должны в первую очередь акционеры, а не кредиторы и вкладчики.

На фоне этого крупные банки стали сотрудничать с цифровыми платформами. «Яндекс» и «Вайлдберриз» нашли партнера в лице ВТБ. У «Озона» — свой путь. Поэтому в интервью «Фонтанке» первый зампред ВТБ Дмитрий Пьянов называл их и партнерами традиционных банков, и конкурентами одновременно.

При этом для изначально нефинансовых игроков тоже приготовили нечто особенное. В этом году был принят закон, регулирующий работу цифровых платформ — маркетплейсов, агрегаторов и классифайдов. Его положения вступят в силу с 1 октября 2026 года. Несмотря на то что там прописали все вплоть до скидок, которые площадка теперь не сможет устанавливать без активного согласия продавца, многие вопросы остались без решения. Финальную версию закона критикуют за отсутствие эффективной системы штрафов с учётом степени нарушений, непрозрачность алгоритмов платформ, недостаточную защиту от контрафакта и несправедливый баланс интересов между маркетплейсами и продавцами. Бизнес также недоволен отсутствием запрета на приоритизацию собственных товаров платформами и вмешательством в ценообразование.

При этом в ЦБ считают, что положение о недопустимости создания дискриминационных условий для лиц, относящихся к одной категории и использующих цифровую платформу, поспособствует конкуренции в части предложения на таких платформах финансовых продуктов. Также регулятор выступает за распространение на цифровые платформы правил продаж, которые уже соблюдают банки (в документе не уточняется, но один из продуктов, где пробел в регулировании особенно заметен, — сервисы рассрочек), требований о предоставлении финансовой и статистической отчетности.

«Масштаб деятельности экосистем, создаваемые ими сетевые эффекты уже таковы, что они могут оказывать значимое влияние на благополучие, качество жизни граждан, на условия ведения бизнеса для субъектов МСП. В связи с этим важным аспектом становится обеспечение непрерывности функционирования цифровых платформ и их способности противостоять рискам в области информационной безопасности посредством их включения в состав субъектов критической инфраструктуры», — отмечает ЦБ.

Но в итоге он приходит к выводу, что нужно создать единые правила и требования для всех цифровых платформ вне зависимости от того, входят они в экосистемы банков или технологических компаний.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)