Петербург и Ленинградская область вошли в число регионов, где обкатают пилотную систему страхования жилья от чрезвычайных ситуаций. Собственники уже напуганы перспективой появления новой строчки в квитанции, однако их спешат успокоить: во-первых, страхование добровольное. Во-вторых, оно должно компенсировать ущерб квартирам от самых распространенных петербургских ЧС - коммунальных аварий.

О том, что страхование жилья в России нужно стимулировать, заговорили на фоне летних потопов и пожаров в Сибири. В августе вступил в силу закон о страховании жилья от ЧС. Теперь регионы могут разработать свои программы страхования с учетом характерных для местности страховых рисков. В Петербурге с этим пока конкретики мало – к разработке программы только собираются приступить городские власти совместно с профсообществом.

Наряду с Петербургом и Ленобластью в число пилотных субъектов, которым предстоит разработать собственные страховые программы, вошли Московская, Тверская, Свердловская, Тюменская, Новосибирская, Белгородская и Омская области, а также Краснодарский, Красноярский, Хабаровский и Забайкальский края. При этом единственным регионом, где к этому моменту своя программа страхования жилья уже действует, является Москва. Не исключено, что Петербург будет опираться на столичную модель при разработке своей.

Когда риски – в собственном доме

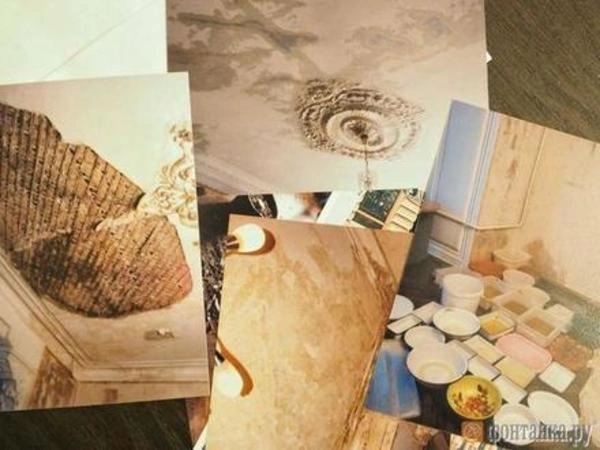

Председатель комитета по страхованию в строительном комплексе Союза страховщиков Санкт-Петербурга и Северо-Запада Анатолий Кузнецов пояснил "Фонтанке", что город попал в проект не в последнюю очередь потому, что в состоянии выделить средства на данный вид страхования. По его словам, хоть Петербургу и не грозит большинство природных катастроф, жителям стоит прежде всего "бояться своих соседей и монополистов", а не ветра и воды. Основной ущерб жилью в городе – коммунальный: газ, последствия незаконных перепланировок, прорывы труб и заливы по вине жильцов или монополистов.

– Я считаю, в нашей программе мы должны отразить все эти городские риски, – говорит Кузнецов. – При этом для соседней Ленобласти как раз актуальнее делать акцент на природных ЧС – там большая доля частного сектора, часты пожары и подтопления. Городу стоит разрабатывать программу, опираясь на существующую московскую модель – там 85% риска несет на себе страховщик, а 15% компенсирует городской бюджет.

Что касается взносов, сумма пока обсуждается, но говорят, она не превысит 3–5 рублей с квадратного метра. Еще один нерешенный вопрос – как донести до собственников добровольность этого страхования. По словам Кузнецова, не должно возникать "недомолвок" со стороны организаций, формирующих квитанции, – этот момент нужно законодательно уточнить.

Жилищный комитет Смольного сообщил "Фонтанке", что "на сегодняшний день утверждение программы преждевременно", так как она сырая – еще даже нет методики разработки таких программ. Но только после ее утверждения можно будет определить условия программы с учетом региональных особенностей. Также в Смольном отметили, что ежегодно в бюджете администрациям районов и так предусмотрено от 200 до 300 млн рублей на предупреждение аварийных ситуаций и ликвидацию их последствий.

Все поделить

В Петербурге при страховании физлиц пока весь ущерб берет на себя страховая компания. По новому закону о страховании выплату должны будут начислять, исходя из цены квадратного метра в регионе, а не по социальным нормам, причем компенсация пойдет из двух источников. При полном уничтожении или утрате жилья от ЧС страховщики ограничены в выплатах пределом от 300 до 500 тысяч рублей, а остальное доплачивает местный бюджет. Поэтому далеко не все регионы могут это потянуть. А в случае причиненного ущерба применяется другая схема – власти субъекта сами должны договориться со страховщиками по пропорциям компенсации. Они тоже ограничены законом – страховая компания возмещает от 30 до 95% максимального размера ущерба, а доля участия субъекта колеблется в диапазоне от 5 до 70%. В Москве, например, стороны договорились о соотношении 85 на 15.

Конечно, как пояснил Кузнецов, федеральные власти стремятся сократить свои расходы, ведь ликвидация крупных ЧС – это огромные суммы. В случае если регион не потянет, возможно федеральное софинансирование. При этом ясно, что в таком рисковом регионе, как Иркутская область, например, ни одна здравомыслящая страховая компания в это не впишется. Другое дело, если бы схема работала по всей стране – тогда за счет добровольных сборов в "низкорисковых" регионах можно было бы покрыть ущерб в регионах с высокими рисками ЧС. Как раз недавно Минфин и Центробанк предложили создать Фонд страхования от ЧС – добровольные сборы собирать в общий котел, а потом возмещать ущерб в регионах, где объявлен режим ЧС. Вопрос, зачем жителям Петербурга, где и так полно своих рисков, платить за пожары и паводки Сибири, пока остается открытым.

– Мы как собственники должны заботиться о своем жилье, так что страхование – это вопрос сознательности, – подытожил Кузнецов. – Лучше заплатить и не воспользоваться, чем оказаться ни с чем в экстренной ситуации. По сути, это страхование своей ответственности, которое в городе пока очень слабо развито.

Многое не ясно

Член Общественного совета по ЖКХ при вице-губернаторе Кирилл Захарян заявил, что представители властей и страховщики, обсуждая региональную программу, как-то опять забыли третью сторону – управляющие организации. С ними эту работу активно никто не ведет, а надо бы. По его словам, при получении квитанции от ВЦКП 90% жителей вообще не заметят новой строчки, не вооружившись лупой. То есть не у всех будет возможность вовремя осознать и отказаться от взноса, а значит, нововведение открывает простор для махинаций. ТСЖ, например, в своих квитанциях пока не торопятся вводить новую строчку – ждут какой-то реакции властей и подробностей.

– Моя практика показала, что крупные аварии в жилом фонде у нас происходят раз в 10–25 лет, а средняя сумма компенсации – 200–300 тысяч рублей, – говорит Захарян. – Крупные компенсации встречаются только в элитном жилфонде – за счет дороговизны отделки и так далее. Когда самостоятельно я страхую квартиру из-за потенциальных рисков, то "коробочный" страховой продукт от страховой компании из топ-10 мне обходится в порядка 300–500 рублей в месяц, это 3–5 тысяч рублей в год. За эти деньги я застраховал не только имущество, но еще и свою гражданскую ответственность – например, если из-за протечки в моей квартире пострадают соседи. И я как собственник заинтересован, чтобы в этой "коробке" страхования была и такая опция. Без нее смысла мало.

По словам эксперта, страховать гражданскую ответственность имеет смысл минимум на полмиллиона-миллион рублей, на случай, если "попал по крупному" – например, залил еще три-четыре помещения ниже. Пока же, по словам Захаряна, в этом законе нет четко прописанного набора рисков, ущерб от которых будет оплачиваться. При этом предварительно озвучивается сопоставимая с коммерческим страхованием сумма – порядка 300 рублей в месяц. "В целом у тех собственников, кто хочет страховаться, такая возможность уже давно есть, а пока перспективное включение страховой строчки в квитанцию похоже на навязанную услугу, которую и не заметят, если не обратить внимание специально", – подытожил Захарян.

Депутат ЗакСа Александр Тетердинко пояснил "Фонтанке", что у города пока нет конкретики насчет участия в программе бюджетных средств, но этой осенью вопрос проработают. При этом депутат сразу подчеркнул, что для добровольно страхующихся должна быть отдельная квитанция, а не строчка в общей, так как обязательства гражданина определены договором на услуги страхования и не имеют отношения к услугам ЖКХ. Это должно отсечь все вопросы о возможном введении граждан в заблуждение.

– Я считаю, что в Петербурге региональная программа страхования жилья нужна прежде всего для защиты именно от всевозможных коммунальных аварий – газ, пожарная безопасность. Ведь нередко человек без страховки, у которого выгорела квартира, остается ни с чем... Это добровольный процесс, и городской бюджет по возможности должен частично субсидировать его – и как раз над этим мы будем работать.

Как рассказал депутат, на прошедших нулевых чтениях городского бюджета эти цифры не обсуждались, и запроса на финансирование этой программы ни от кого не поступало. По его словам, принятия региональной программы в Петербурге стоит ждать не раньше конца этого – начала следующего года.

Анна Романова, "Фонтанка.ру"

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте

Достижения

Твой первый

Написать первый комментарий

Первая десятка

Написать 10 комментариев

Первая сотка

Написать 100 комментариев